Добрий день. Підкажіть,будь ласка, податок 5% для ФОПа єдинщика зараз включаються до договірної ціни, чи ні? І кошторисна зп - можна ж ставити і нижче, ніж по регіону? Головне, щоб не нижче 23 812,34

Добрий день. Підкажіть,будь ласка, при формуванні комерційної пропозиції який розмір кошторисної зп варто зазначати:той ,що прийнято рішенням міської ради чи розмір кошторисної зп по області?

Добрый день, уважаемые сметчики. Возник вопрос по поводу зарплаты. Гос предприятие пишет официальное письмо, что у них приказом закреплена средняя зарплата 2950, сметная прибыль 2,7, а административные расходы 0,62. С прибылью и админ затратами мы еще можем примирится, но зарплата маленькая. Можно ли как то поспорить за зарплату 3400 или один выход - отказаться от работы? И еще маленький вопросик вдогонку. Когда применяются понижающие коэф-ты Н38 0,2341 и Н39 0,7821?

вічні відповіді.

3400 це у фонд заробітньої зі всіма святковими, відпускними, доплатами. пробуйте довести. тільки вра[Вырезано цензурой!]те, що 3400 РЕКОМЕНДОВАНА. хоча є один спосіб заставити замовника підписати 3400

для Н38 0,2341 и Н39 0,7821 і їх подібним присвячена ціла вітка форуму

Змінено: MarikBig, May 29 2013 12:43

Не дивлячись на найхитрішу організацію, підрядник не в змозі протистояти поганому кошторисному розрахунку. Кошторис - фундамент, на якому будується Проект..." Джон С.Маскаро, Президент Mascaro Inc.

У НИХ МОЖЕТ БЫЬ ЗАРПЛАТА И 1500. А ВЫ ДАЙТЕ СВОЕ ОФИЦИАЛЬНОЕ ПИСЬМО, ЧТО У ВАС ЗАРПЛАТА 33333 И ПО АР. Просто 3,14зд.. Причем зарплата у заказчика до зарплаты подрядчика

Это делается с целью - пойти на попятную (3400), но с откатом. А вообще все считают плюсы и минусы. Просматривается прибыль,берут работу, нет - заказчик ищет другого дурака.

Так никто и не заставляет эти понижающие ставить, это только от большого ума можно в инвесторской документации их применить. Из поста Дарина03071989 я сделал вывод, что разговор идет о ДЦ и КБ.

ув. prepod, мои вопросы в обращении Вы читали? Если да то поделитесь своим мнением о приложеных мною бумажек, сопотавительно вопросы и ответы. Я чуть позже опишу свои выводы относительно моего письмеца.

п.с. "в авторитете" ещё не хватает звёзд на ключицах и куполов

Змінено: АБорис, May 30 2013 07:03

Я пишу с ошибками — это привилегия высшего образования.

Любопытно. Однако ответов на конкретно поставленные вопросы АБориса в этом письме я так и не нашла.

АБорис написал(а):

мои вопросы в обращении Вы читали?

Действительно было бы интересно узнать ответы на те Ваши вопросы. Жаль, что в ответе всё было так пространно. Мне кажется, что ничего нового из того ответа узнать было невозможно.

АБорис, а Вы из ответа Минрегиона что-то новое для себя узнали, какую-нибудь нужную информацию для себя почерпнули?

Змінено: MIS, May 30 2013 07:57

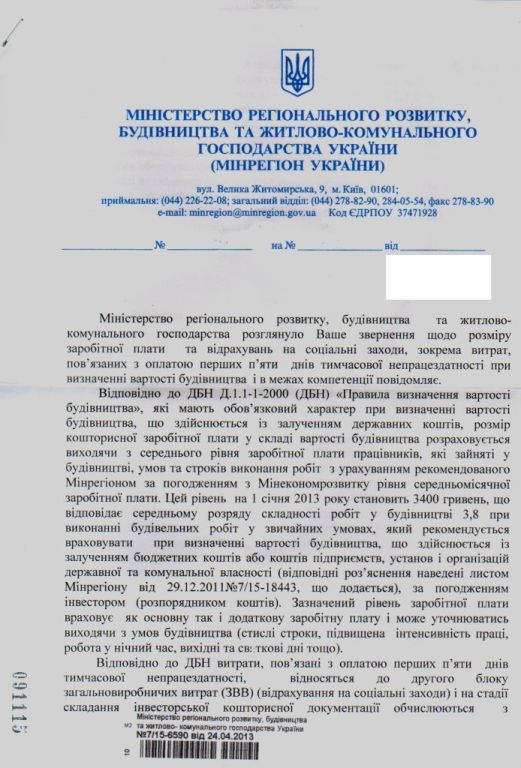

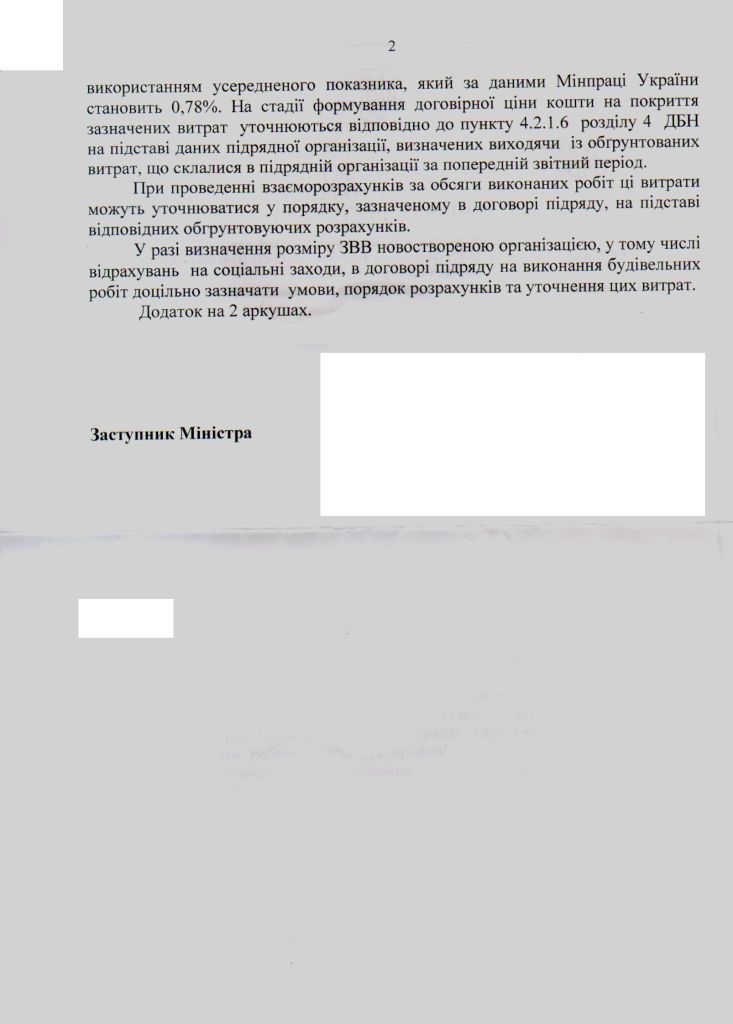

30. П. 4.2.1.6 викласти в такій редакції: «Показники для обчислення загальновиробничих витрат, уточнені на стадії визначення ціни пропозиції (договірної ціни) на підставі обгрунтованої їх величини і структури, яка склалася у цій організації за попередній звітний період (рік), та завантаженості будівельної організації, погоджуються із замовником і використовуються при проведенні взаєморозрахунків за обсяги виконаних робіт. Уточнення загальновиробничих витрат при проведенні взаєморозрахунків за обсяги виконаних робіт здійснюються в порядку, встановленому договором. Усереднені показники загальновиробничих витрат, наведені в додатках 3,4 ДБН, слугують орієнтиром і можуть використовуватися замовником для співставлення загальновиробничих витрат, обчислених в інвесторській кошторисній документації, з загальновиробничими витратами, розрахованими підрядною організацією при складанні ціни тендерної пропозиції».

=============

...и не нужно "авторитетам" разводить по этому вопросу тавтологию.

Большое Вам спасибо за реакцию. Что делать все равно пока не знаю. Вот письмо, которое они прислали по з/п. Посмотрите пожалуйста. Что касается понижающих, то я так понимаю, что с 2009 можно брать 1 на Н38 и Н39 на этапе инвесторской (зачем только не поняла, ведь подрядчик неизвестен и какие там у него ОПР тоже непонятно). А на этапе договора и актов нужно прикладывать фактический расчет ОПР по данным бухгалтерии. А есть ли какая то ссылочка на то, как считать ОПР по факту (Ценообразование) и как это делать в АВК? И еще у нас есть структурное подразделение в другом городе. Это самое структурное подразделение и выполняет подрядные работы. Что в этом случае?

Дарина03071989 приєднав зображення:

Дарина03071989 написал(а):

Добрый день, уважаемые сметчики. Возник вопрос по поводу зарплаты. Гос предприятие пишет официальное письмо, что у них приказом закреплена средняя зарплата 2950, сметная прибыль 2,7, а административные расходы 0,62. С прибылью и админ затратами мы еще можем примирится, но зарплата маленькая. Можно ли как то поспорить за зарплату 3400 или один выход - отказаться от работы?

убрал капс из название темы

Если Заказчик не согласен или если есть обоснованные им причины не платить 3400, то спорить на этот счет есть противозаконно.

Не подходит -проходи мимо!

Дарина03071989 написал(а):

И еще у нас есть структурное подразделение в другом городе. Это самое структурное подразделение и выполняет подрядные работы. Что в этом случае?

В этом случае никаких понижающих в ОПР Вы ставить не должны.

Если Заказчик сопоставит расчетные ОПР с фактическими и последние окажутся бОльшими, тогда он вправе требовать производить взаиморасчеты на основании усредненных показателей, в связи с той же Зминой 6 (строительство в период экономического кризиса д.б. экономным), и приоритетнее в любом случае окажется только низкая цена предложения.

Змінено: Valentin, May 30 2013 08:40

Дарина03071989 написал(а):

Когда применяются понижающие коэф-ты Н38 и Н39 ?

На стадии составления инвесторской сметы, когда, как правило, ещё не определён исполнитель строительно-монтажных работ (Подрядчик), ОПР определяются по усреднённым показателям, предоставляемым Госстроем. К усреднённым показателям относятся так же и понижающие коэф-ты. Эти коэф-ты используются также только на стадии составления инвесторской сметы на усмотрение Заказчика. Например, если он планирует привлекать к выполнению строительно-монтажных работ небольшие строительные организации с одноуровневой структурой, в составе которой нет обособленных производственных структурных подразделений.

На стадии согласования ДЦ усреднённые показатели ОПР, предоставленные Госстроем, обязательно уточняются по соответствующим обосновывающим расчётам Подрядчика.

В случае, когда в подрядной организации нет обособленных производственных структурных подразделений, производится уточнение усреднённых показателей путём применения к ним понижающих коэф-тов: 0,4123 и 0,7821 ( исключаются затраты на з/плату, отчисления на социальные мероприятия и остальные затраты, относящиеся к содержанию и обслуживанию аппарата управления обособленных производственных структурных подразделений).

Змінено: MIS, May 30 2013 09:00

1. Єдиний внесок нараховується:

1) для платників, зазначених у пунктах 1 (крім абзацу сьомого), 2, 3, 6, 7 і 8 частини першої статті 4 цього Закону, - на суму нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України "Про оплату праці" ( 108/95-ВР ), та суму винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами; (и далее по списку)

Платник єдиного внеску зобов'язаний:

1) своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати єдиний внесок;

2) вести облік виплат (доходу) застрахованої особи та нарахування єдиного внеску за кожним календарним місяцем і календарним роком, зберігати такі відомості в порядку, передбаченому законодавством;

Згідно Конституції України ст. 62 Обвинувачення не може ґрунтуватися на доказах, одержаних незаконним шляхом, а також на припущеннях. Усі сумніви щодо доведеності вини особи тлумачаться на її користь.

Згідно Закону України Про оплату праці: Джерелом коштів на оплату праці працівників госпрозрахункових підприємств є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності.

Згідно Податкового Кодексу України п. 14.1.56. доходи - загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі у виключній (морській) економічній зоні, так і за їх межами;

Згідно Податкового Кодексу України п. 292.1. Доходом платника єдиного податку для юридичної особи є - будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній пунктом 292.3 цієї статті.

Згідно Податкового Кодексу України п. 18.1. Податковим агентом визнається особа, на яку цим Кодексом покладається обов'язок з обчислення, утримання з доходів, що нараховуються (виплачуються, надаються) платнику, та перерахування податків до відповідного бюджету від імені та за рахунок коштів платника податків.

Згідно Цивільного Кодексу України ст.213 зміст правочину може бути витлумачений стороною (сторонами), а отже необхідність наявності або відсутності будь-яких додатків до договорів підряду визначається сторонами.

Згідно Цивільного Кодексу України ст.632 Ціна в договорі встановлюється за домовленістю сторін. У випадках, встановлених законом, застосовуються ціни (тарифи, ставки тощо), які встановлюються або регулюються уповноваженими органами державної влади або органами місцевого самоврядування. Зміна ціни після укладення договору допускається лише у випадках і на умовах, встановлених договором або законом. Зміна ціни в договорі після його виконання не допускається.

Згідно Закону України Про основні засади здійснення державного фінансового контролю в Україніст. 10 п.12, органу державного фінансового контролю надається право проводити на підприємствах, в установах та організаціях зустрічні звірки з метою документального та фактичного підтвердження виду, обсягу і якості операцій та розрахунків для з’ясування їх реальності та повноти відображення в обліку підприємства, установи та організації, що контролюється;

Згідно Закону України Про захист персональних даних ст. 6 п.5, обробка персональних даних здійснюється для конкретних і законних цілей, визначених за згодою суб'єкта персональних даних, або у випадках, передбачених законами України, у порядку, встановленому законодавством.

Згідно Закону України Про основні засади державного нагляду (контролю) у сфері господарської діяльності: У разі якщо норма закону чи іншого нормативно-правового акта, виданого відповідно до закону, припускає неоднозначне тлумачення прав і обов'язків суб'єкта господарювання або органу державного нагляду (контролю) та його посадових осіб, рішення приймається на користь суб'єкта господарювання. Інформація, доступ до якої обмежено законом, одержана посадовою особою органу державного нагляду (контролю) під час здійснення державного нагляду (контролю), може використовуватися виключно в порядку, встановленому законом.

Згідно Закону України Про основні засади державного нагляду (контролю) у сфері господарської діяльності: органи державного нагляду (контролю) та їх посадові особи під час здійснення заходів державного нагляду (контролю) зобов'язані не втручатися і не перешкоджати здійсненню господарської діяльності під час здійснення заходів державного нагляду (контролю), якщо це не загрожує життю та здоров'ю людей, не спричиняє небезпеки виникнення техногенних ситуацій і пожеж.

[/spoiler]

ЕСВ и з/п, с всеми удержаниями, формируются с дохода предприятия, так что это личные проблемы каждого предприятия. А с учётом вышеизложеных положений "6 зміна" на заборе написана.

При наличии ответа с обращением всё больше убеждаюсь что трудочасы с размером заработной платы, как и ЕСВ, являются зоконно согласованым размером доходом предприятия. И подтверждать надо обязательно только объёмы, материалы и мимы, а всё остальное досвидания.

Я пишу с ошибками — это привилегия высшего образования.

Дарина03071989 приказ по предприятию заказчика к вашей организации не имеет никакого отношения. Другое дело, что заказчик может не согласиться с расчетной зп 3400 грн, показателями прибыли и административных. Как и ваша организация может не согласиться выполнять работу на таких условиях. Все вопросы решаются на стадии согласования ДЦ и прописываются в договоре, и вам решать- выгодно вам работать или нет, согласиться и ли вежливо отказаться

![[off]](../infusions/shoutbox_panel/sh_offline.png "Offline") 01.07.2026

01.07.2026