Добрий день. Підкажіть,будь ласка, податок 5% для ФОПа єдинщика зараз включаються до договірної ціни, чи ні? І кошторисна зп - можна ж ставити і нижче, ніж по регіону? Головне, щоб не нижче 23 812,34

Добрый день, коллеги!

При подписании КБ-2 заказчик требует документы,подтверждающие командировочные расходы.Мы предоставили копии командировочных удостоверений, оплату проживания и бухгалтерскую справку расчета командировочных расходов.Но этого им оказалось мало, форму отказываются подписывать, просят еще предоставить табель выходов со всеми подписями и визой со стороны заказчика (начальника цеха), приказы по нашему предприятию о командировании работников, приказ о размере суточных (у нас 80 грн.). Но ведь это внутренние документы нашего предприятия. Мои объяснения, что это неправомерно не принимаются, а я не могу найти в нормативных документах,какие именно необходимы подтверждающие документы.Подскажите,пожалуйста , на что можно сослаться в данном случае????

В данном случае моя организация - заказчик, подрядчик предоставил только бухгалтерскую справку и отказывается предоставить табель. Мне кажется, что люди работали гораздо меньше, чем показано в расчете. Я попросила табель, но подрядчик утверждает, что бух. справки достаточно. Хотелось бы найти какой-нибудь документ, который нас рассудит.

Запитання: Як включити в акт КБ-2В оплату витрат на відрядження на будівництво - прораби, майстри, механіки, геодезиста які працюють там постійно? Який пакет документів потрібно пред’явити?

Відповідь: Витрати на виробничі відрядження лінійних інженерно-технічних працівників, яких відправлено для управління виробничими бригадами робітників в інший населений пункт на період будівництва об’єкта, визначаються окремими розрахунками і погоджуються замовником в договірній ціні в складі 3-го блоку загальновиробничих витрат (ЗВВ). При цьому необхідно зазначити, що усереднені показники для визначення коштів на покриття решти статей ЗВВ ДБН Д.1.1-1-2000 та СОУ 42.1-37641918-050:2012 враховують лише службові відрядження інженерно-технічних робітників, які носять короткостроковий характер і не пов’язані з конкретним будівництвом. Крім того, звертаємо увагу, що відшкодування витрат на відрядження регламентовано відповідними нормативними документами, відповідно до яких витрати на відрядження відшкодовуються відрядженому працівнику тільки за наявності документів в оригіналі, які підтверджують величину цих витрат. Оскільки, фактичні витрати на відрядження можуть істотно відрізнятися від планових витрат, а відшкодування витрат на відряджання носить компенсаційний характер, витрати на відряджання повинні оплачуватись замовником за наявності підтверджуючих документів підрядника про фактичні витрати на ці цілі (розрахунок фактичних витрат із зазначенням кількості відряджених спеціалістів і витрат по елементах – проїзд, проживання, добові за даними бухгалтерії). Документи, що підтверджують факт відрядження:

— наказ (розпорядження) керівника про направлення працівника у відрядження із зазначенням мети та/або службового завдання (доручення), маршруту і терміну відрядження;

— освідчення про відрядження з відмітками сторони, яка відряджає та яка приймає;

— звіт про відрядження;

— документи щодо фактичних цивільно-правових відносин (договори, контракти);

— інші підтвердні документи.

Приклад розрахунку цих витрат наведено у збірнику «Ціноутворення у будівництві», № 4, квітень 2012, стор. 91.

в методичці КРУ написано : (вона є в завантаженнях)

1.наказ на відрядження

2.посвідчення.

3.авансові звіти

4.квитки

5.багажні квитанції

6.рахунки на проживання

7.розрахунки добових

від себе добавлю Табель можуть вимагати.

ще написано відрядження ІТР врахованоу складі загальновиробничих

я добавив в завантаження № 4, квітень 2012, стор. 91. буде адміністатор перевірить тоді стане доступним

Змінено: MarikBig, January 10 2013 10:09

Не дивлячись на найхитрішу організацію, підрядник не в змозі протистояти поганому кошторисному розрахунку. Кошторис - фундамент, на якому будується Проект..." Джон С.Маскаро, Президент Mascaro Inc.

По поводу командировочных, у нас сегодня потребовали ведомость о начислении з/п рабочих, которые находились в командировке. Были ли какие-то нововведения по этому вопросу? Подскажите пожалуйста, кто в праве требовать ведомость? Спасибо.

Насколько я знаю, командировочные и з/п проходят по бухгалтерии по разным ведомостям, в составе прочих затрат заказчик оплачивает только затраты на командировочные расходы, следовательно ведомость о начислении з/п ему не нужна.

Информацию о предоставляемых документах можно посмотреть в методичке КРУ, п.9.5.6 (есть в загрузках), так же ЦО №4 2012г. с 91, ЦО №2 2007г. с.70.

Спасибо за помощь! Речь идет о сопоставлении з/п в Актах и з/п начисленной (согласно ведомости о з/п). И разность в з/п проверяющие хотят изъять. Ведомость мы не предоставляли, пока отписываемся. Честно, первый раз сталкиваюсь с таким подходом к з/п. Что делать? Подскажите какими вескими аргументами возможно защитить себя.

нат77, самим вагомим аргументом є те,що кошторисна зарплата і фонд оплати праці є різні речі. Пройдіться по форуму, це питання неодноразово висвітлювалось.Вагомим аргументом є перш за все кодекс законів про працю,а звідси і формування оплати праці.

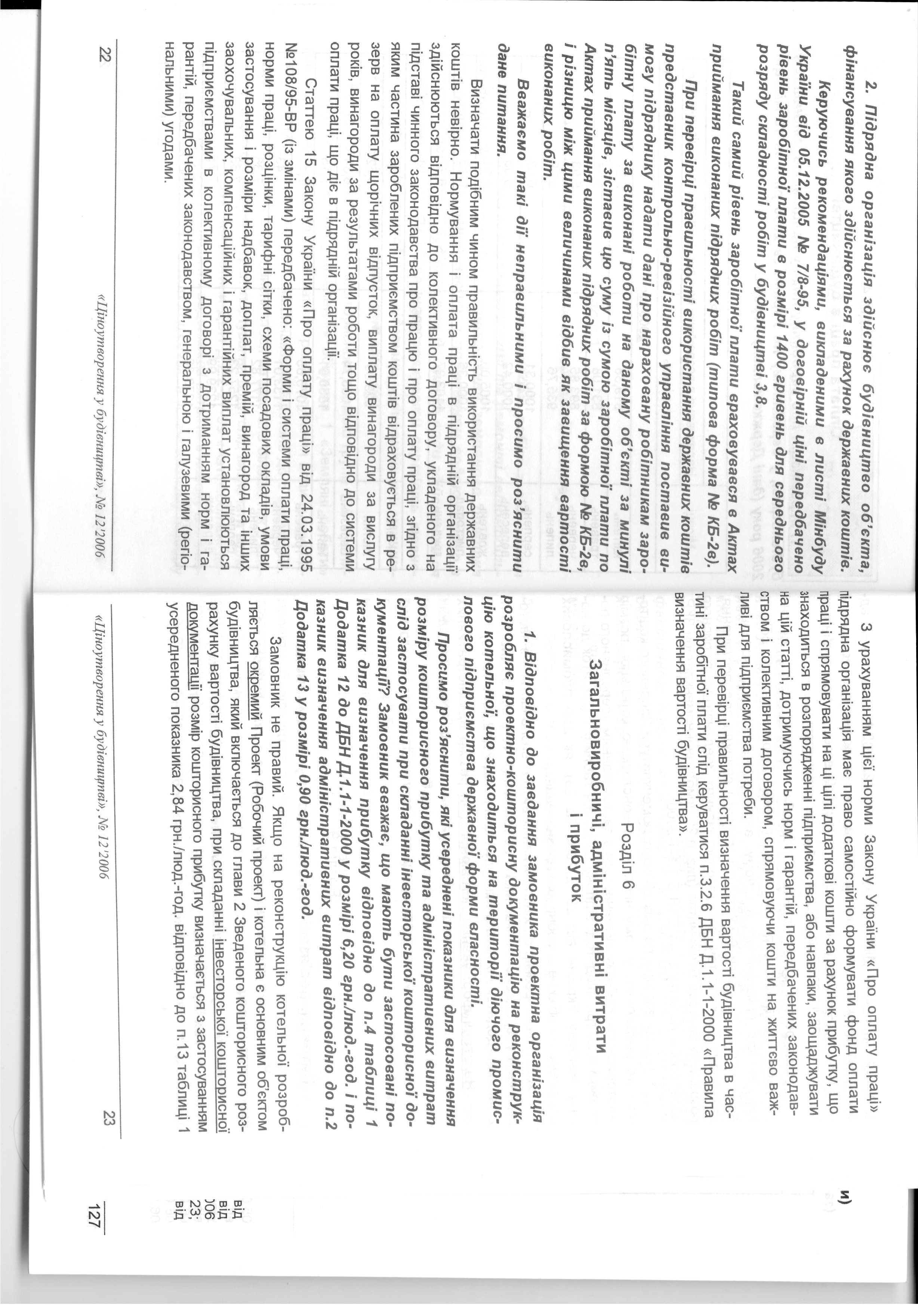

тримайте хто не має ЦО №12 - 2006г. стр.22

MarikBig приєднав зображення:

[834.52]

Не дивлячись на найхитрішу організацію, підрядник не в змозі протистояти поганому кошторисному розрахунку. Кошторис - фундамент, на якому будується Проект..." Джон С.Маскаро, Президент Mascaro Inc.

Опять, по поводу командировочных, подскажите, пожалуйста:

В договорной цене (твердая) стоит просто сумма прочих затрат, без расчета. По факту в КБ-2 сумма командировочных превышает сумму прочих в ДЦ, расчет командировочных и подтверждающие документы предоставлены.

Можно ли потребовать от подрядчика не превышать сумму в ДЦ, или же необходимо оплачивать командировочные по факту?

КОМАНДИРОВОЧНЫЕ

Расчет затрат, связанных с командированием рабочих, составляется на основе нормативно-расчетной трудоемкости* подлежащих выполнению работ на объекте, данных о сроках строительства, сроках командирования, продолжительности рабочей смены, стоимости проезда, стоимости гостиничных услуг, размере суточных согласно действующему законодательству.

На стадии взаиморасчетов за объемы выполненных подрядных работ затраты на командирование оплачиваются заказчиком при наличии подтверждения подрядчика о фактических затратах на эти цели (см. разъяснения в Сборниках «Ценообразование в строительстве» № 4, март 2003, стр.77 и № 2, февраль 2007. стр.68).

С учетом изложенного, оплата затрат на командирование носит компенсационный характер и должна производиться заказчиком при наличии подтверждения подрядчика о фактических затратах на эти цели в отчетном месяце (расчет фактических затрат с указанием количества командированных рабочих и расходов по элементам затрат - проезд, проживание, суточные и т.д. по данным бухгалтерии независимо от вида договорной цены (твердая, динамичная, периодичная)). ( Сборник №05/2008)

Відповідно до Закону України „Про державний бюджет України на 2012 рік” з 01.01.2012 року змінюється розмір добових, сума яких визначається виходячи із розміру мінімальної заробітної плати станом на 1 січня звітного податкового року.

Згідно пп. 140.1.7 Податкового кодексу України до складу витрат на відрядження включаються витрати, не підтверджені документально, на харчування та фінансування інших власних потреб фізичної особи (добові витрати), понесені у зв’язку з таким відрядженням:

- у межах території України, але не більш як 0,2 розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, в розрахунку за кожен календарний день такого відрядження ( не більше 214,60 грн.);

- для відряджень за кордон - не вище 0,75 розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, в розрахунку за кожен календарний день такого відрядження (не вище 804,75 грн.).

По материалам: СДПІ у м. Києві по роботі з ВПП

Змінено: kolisnyk, January 30 2013 05:34

Спасибо, посмотрела. Смущает один момент, в сборнике ЦО №5 за 2008г. сказано, что затраты на командировки возмещаются исходя из расчета фактических затрат с указанием количества командированных рабочих и расходов по элементам затрат - проезд, проживание, суточные и т.д. по данным бухгалтерии независимо от вида договорной цены (твердая, динамичная, периодичная)).

Это что, получается, подрядчик может превысить расходы ( например, проезд, проживание), а заказчик обязан оплатить эти расходы при наличии подтверждающих документов, даже если сумма получается гораздо больше, чем в договорной, и, не важно, твердая она или нет?

![[A]](../infusions/shoutbox_panel/sh_adm.png "Admin")

![[off]](../infusions/shoutbox_panel/sh_offline.png "Offline") 03.07.2026

03.07.2026